高齢者の金融機関取引制限!解決策を一緒に探しましょう

◇ ブログランキングに参加しています。応援して頂ければ嬉しいです。

にほんブログ村 |

シニアライフランキング |

「先日、母が銀行でお金を引き出そうとしたら、窓口で止められてしまったんです…。」もし、あなたがこのような経験をされた、あるいは耳にしたことがあるなら、ご安心ください。高齢者の金融機関引き出し制限は、今や多くの方が直面する現実です。

この制限がなぜ設けられているのか、そしてどのように対応すれば良いのか、解決策を一緒に探していきましょう。

私達高齢者は、具体的にどのような取引制限に直面するのでしょう

高齢者に対する金融機関の取引制限は、以下が代表的です。

- ATMでの引き出し制限

年齢には関係しませんが、制限の一つがキャッシュカードを利用したATMでの引き出し制限で、一般的には50万円程度に設定されています。 - 窓口での引き出しに関する制限

ATMでは引き出せない高額な現金を引き出す場合は、通常は窓口での手続きが必要ですが、

本人確認として、公的身分証明書(運転免許証、マイナンバーカードなど)が提示できない、引き出し理由や資金使途についても明確に説明できないなど、金融機関側が正常な取引か疑う場合は、引き出し制限がかかることがあります。 - 金融商品やインターネットバンキングでの制限

高齢者になると、以下のような取引に制限が設けられることがあります。

定期預金や投資信託などの新規契約

インターネットバンキングでの高額送金 - 引き出しの回数や頻度のチェック

短期間に複数回の高額引き出しがある場合や、普段利用しない支店での引き出しが行われた場合などには、不審な取引と判断され、金融機関から電話や窓口での確認が入ることがあります。 - 窓口での引き出しに同席者がいる場合の対応

家族や付き添いの人と一緒に来店した場合、金融機関は以下のように慎重な対応をとることがあります。

「本人の意思による取引か?」を確認するため、一対一での対応を求める。筆談や確認書類の提示を求める。 - 通帳・キャッシュカードの再発行や名義変更の拒否

高齢の親のキャッシュカードが紛失し、家族が「代理で再発行したい」と申し出ても、

「本人確認ができない」、「意思が確認できない」などの理由で手続きを断られることがあります。 - 預金口座の一時凍結

本人が認知症の診断を受けていたり、意思表示が困難な場合、金融機関は口座の利用を一時的に凍結することがあります。これにより、たとえ家族であっても自由にお金を引き出せず、日常生活の支障、介護費用の捻出困難といった問題が発生することもあります。

金融機関側の取引ルール

このような、取引制限がかかるのは、金融機関側が次のようなルールに従って処理を進める為です。

- 取引は原則として、口座名義人本人

- 金融犯罪の急増や、判断能力の低下によるトラブルの防止から高齢者の財産を守る為に、取引制限の制度を設けている

金融機関は、口座名義人の利益を守るために、本人の意志や認知機能を確認する責任を求められているので、取引制限にひっかかったとしても、決していやな感情はもたないようにしましょう。

また、金融機関側の高齢者の定義は、実は一律に定められているわけではなく、金融機関によってその基準は異なります。一般的に、65歳以上を「高齢者」と定義している金融機関が多いですが、中には70歳以上、あるいは75歳以上を対象としているところもあります。

この記事で解決できる悩みや疑問

この記事を読むことで、以下の悩み、疑問が解決できます。

- 「高齢者本人やその家族」が窓口で取引をしてもらえない

- 「認知症や判断能力の低下」による取引制限や口座の凍結が心配

- 取引制限の「対策(準備・解除・代理方法)」を知りたい

高齢者の金融機関引き出し制限、その具体的な解決策は

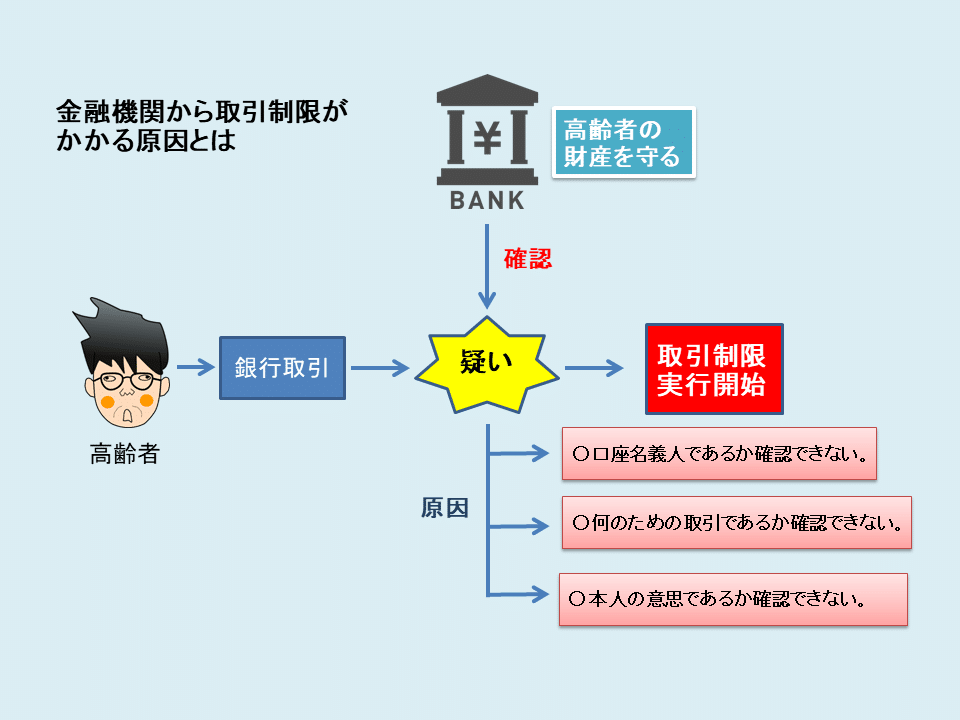

次の図を見てください。

まず、高齢者のあなたが、金融機関で処理を依頼すると、金融機関はあなたの財産を守るために、この依頼が認知機能に問題がなく、あなた自身の意思によって行われているか確認します。

ここで、金融機関側で、

- あなたが、口座名義人であるか確認できない。

- 何のための取引であるか確認できない。

- この依頼が、あなた本人の意思であるか確認できない。

このような判断をした場合、金融機関は取引を止めてしまいます。

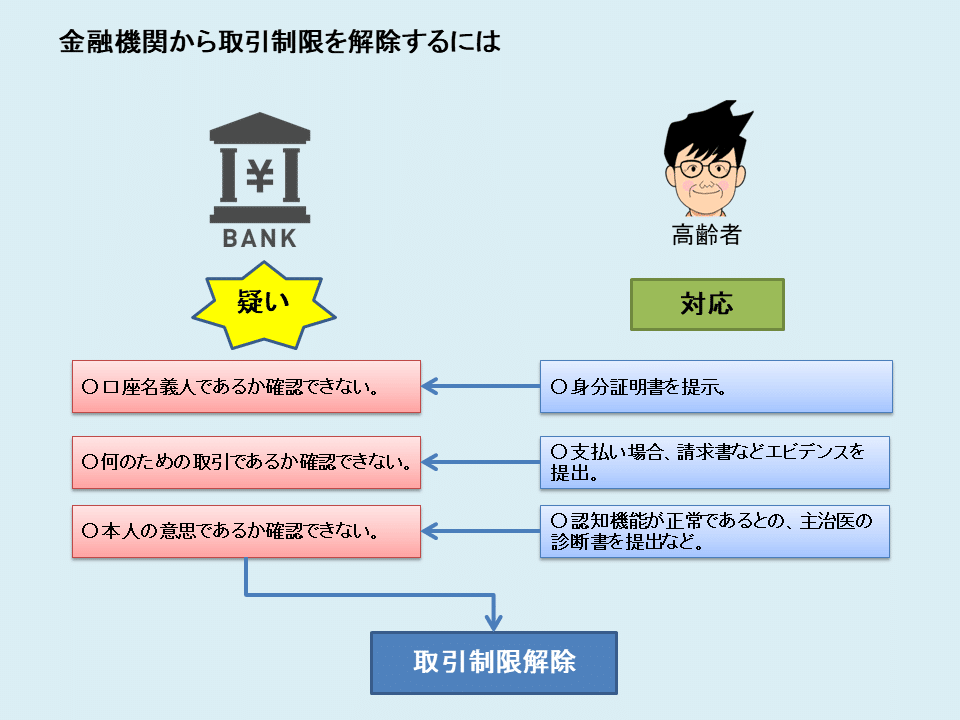

ここで、あなたの窓口での対応で大切な事は、この依頼が認知能力に問題がない自分の意志であり、必要性が生じた為の処置であることを金融機関に納得してもらうことです。

これを証明する為に以下の処置が必要です。

- 自分が口座名義人であることを証明する書類(マイナンバーカード、運転免許書)を提示。

- あなた自身が何故この取引が必要であるのかを口頭で説明。

- その取引の必要性を証明するエビデンスなどを提出。例えば、支払い先から発行された請求書など。

- 認知機能に異常がないことを証明する場合には、医師の診断書を提出。

ここまでで、通常、問題は解決しますが、解決しない場合は、窓口担当ではなく、クレーム担当者、支店長にじかに交渉しましょう、それでも解決しない場合には、その金融機関の本部の外部相談窓口に、直接、申請する方法もあります。

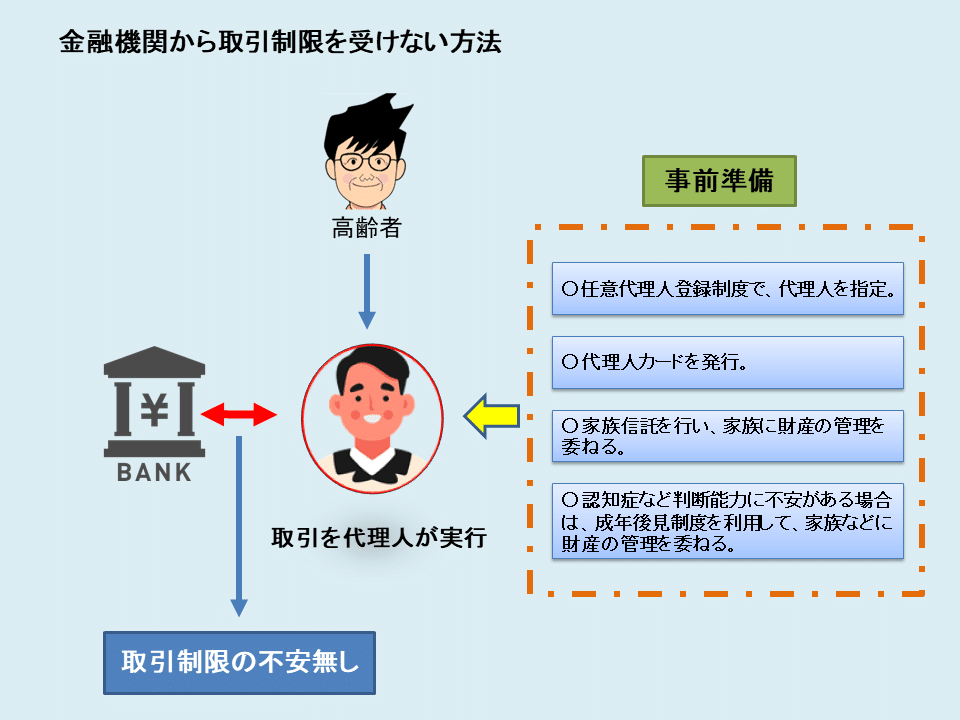

窓口でこのような、トラブルに会わないためには、事前に以下の制度を活用して、代理人等に処理を任せるのが一番手っ取り早いです。

- 任意代理人登録制度により、代理人を登録しておき、代理人に取引を任せる。

- 代理人カードを発行し、代理人に使ってもらう。

- 家族信託を行っておき、特定の家族に取引を任せる。

- 認知症がある場合には、成年後見制度を利用し、後見人に処理をしてもらう。

それでは、以下、順を追って詳しく説明しましょう。

1. 窓口でのあなたがすべき対応

1-1. 本人確認書類を携帯する

金融機関で高額な現金を引き出す際や、普段と異なる取引を行う場合には、必ず本人確認を求められます。運転免許証、マイナンバーカード、パスポートなど、顔写真付きの公的身分証明書が最も有効です。

これらの書類は、有効期限が切れていないか、記載されている住所が現住所と一致しているかなどを事前に確認しておきましょう。

高齢者の方の中には、外出の機会が減り、身分証明書の更新を忘れてしまうケースも見受けられますので、ご家族が定期的に確認してあげることも大切です。

1-2. 根拠となる書類を携帯する

利用目的が明確な高額な引き出しの場合には、その根拠となる書類(例えば、医療費の領収書、リフォームの見積書、車の購入契約書など)を事前に準備しておくことが有効です。窓口で資金使途を尋ねられた際に、具体的な根拠を示すことで、金融機関側も安心して手続きを進めることができます。

先日、私も支払いを行うため、預金から数十万円を引き出しました。私も高齢者なので、予想した通り、出向いた金融機関で色々と、この引き出しについて聞かれましたが、該当口座の口座名義人であることを述べ、引き出しの理由が支払いであることを説明し、身分証明書としてマイナンバーカードの提示と、支払先からの請求書を示したところ、請求書のコピーは取られましたが、すんなり手続きを終えることが出来ました。

2. 窓口対応で金融機関が信用せず取引を断る場合

さて、上記の処理をおこなったのにも関わらず、金融機関が信用せず、話が進まないときは、まず、窓口で処理が滞っている場合は、窓口クレーム処理の担当者または支店長クラスに申立てを行います。それでもなお、取引制限の解除が出来ないと言われた場合は、以下の処理を行いましょう。

- 認知症を疑っている場合には、認知症でないことを証明する医師の診断書の提出する。

- 任意代理人登録を行っている場合は、代理人に代行を依頼する。

また、以下のような、各金融機関の外部相談窓口を利用する方法もあります。

ゆうちょ銀行の外部相談窓口

- ゆうちょコールセンター

- 電話番号:0120-108-420(フリーダイヤル)

- 受付時間:平日 9:00~19:00 / 土日・祝日・12月31日 9:00~17:00

- 特定の祝日(1月1日~3日、5月3日~5日)は異なる営業時間が適用される場合あり

JAバンク(農協)の外部相談窓口

信用金庫・信用組合の外部相談窓口

3. 事前に準備が出来る場合

さて、そもそも金融機関窓口で、この様なトラブルに巻き込まれない為には、事前に次の準備を行っておくことで回避できます。

本人が元気なうちに「任意代理人登録」を

「任意代理人登録制度」と「代理人カード」の活用について

任意代理人登録制度 は、本人が元気なうちに、自らの意思で「特定の家族を銀行取引の代理人として登録しておく制度」です。多くの銀行で対応しており、「委任状」や「代理人届出書」を提出することで設定が可能です。

任意代理人登録の主な手続き内容

- 本人の意思確認(窓口での本人対応が必要)

- 本人と代理人の本人確認書類の提示(運転免許証やマイナンバーカード等)

- 届出印の押印(銀行印と代理人の印)

登録された代理人が可能な取引

- 預金の引き出し・入金

- 通帳記帳・繰越

- 各種変更届出(住所変更など)

ただし、口座解約や名義変更、定期預金の解約などの重要な取引は本人でなければできない よう制限されていることがあります。代理人制度の範囲は銀行によって異なるため、事前に確認が必要です。

また、任意代理人はあくまで 「本人の意思に基づいた代理」 であるため、本人の判断能力が著しく低下していると見なされた場合には、銀行が代理人の権限を制限することもあります。そのため、早い段階での任意代理人登録手続きが重要です。

「代理人カード」の活用

金融機関代理人カードとは、口座名義人がATMを利用できない場合に、あらかじめ指定した代理人が代わりに口座の入出金などを行えるように発行されるカードです。主に、身体的な不自由や入院などの理由で名義人本人がATMに行けない場合に、家族が代わりに金融取引を行う際に利用されます。

発行に必要なもの

- 本人の本人確認書類(運転免許証、マイナンバーカードなど)

- 代理人の本人確認書類(運転免許証、マイナンバーカードなど)

- 届出印

- 本人と代理人の関係性を証明する書類(住民票謄本など、金融機関により異なる)

手続きは通常、本人と代理人が一緒に金融機関の窓口に来店して行います。

代理人カードのメリット

- 利便性の向上:本人が外出できない状況でも、代理人がATMで必要な現金を引き出せる

- 緊急時の対応:医療費や介護費用など、急な出費にも即対応できる

- ご家族の負担軽減:毎回窓口に出向く必要がなくなり、負担が軽くなる

注意点として、代理人カードには引き出し限度額や利用可能範囲に制限がある場合があります。金融機関へ事前確認しましょう。

代理人制度や代理人カードは、ご本人が将来にわたり安心して金融生活を送るための大切な手段です。不安な点や不明点がある場合は、銀行窓口で相談し、自身の状況に合った対策を検討しましょう。

「緊急連絡先」の登録

「緊急連絡先」の登録も非常に有効な事前対策です。金融機関は、高額な引き出しや不審な取引があった際に、詐欺被害の可能性がないか確認するため、お客様に連絡を取ることがあります。その際、高齢者の方ご本人に連絡が取れなかったり、電話でのやり取りが難しい場合に備え、事前にご家族などの緊急連絡先を登録しておくと、金融機関から直接家族に連絡が入るようになります。これにより、万が一の詐欺被害を未然に防ぐことにも繋がり、ご家族も状況を把握しやすくなります。この緊急連絡先の登録も、多くの場合、金融機関の窓口で手続きが可能です。

認知症など判断能力が低下した場合の対応(成年後見制度の検討)

高齢者の判断能力が低下すると、本人の意思確認が難しくなるため、銀行では預金の引き出しに法的な代理人の確認を求められることがあります。この際に検討すべきなのが「成年後見制度」です。

成年後見制度は、認知症などで判断能力が不十分な人を法的に支援する制度です。家庭裁判所に申し立てて後見人を選任し、本人の財産管理や契約などを代行する仕組みです。

制度には以下の2つの種類があります。

- 法定後見制度

本人の判断能力がすでに低下している場合。本人の判断能力の程度に応じて「後見」「保佐」「補助」のいずれかが適用され、それぞれ後見人等が選ばれます。申立てには診断書や書類が必要で、審査に時間がかかるほか、後見人には定期的な報告義務があります。また、家庭裁判所の監督を受けるため、財産の使い道も自由に決められないケースがあります。 - 任意後見制度

本人が元気なうちに信頼できる人を任意後見人として契約し、判断能力が低下したときにその契約を有効化する仕組みです。本人の希望が尊重されやすい点がメリットですが、公正証書での契約が必要で、専門家の関与も求められるのが一般的です。

成年後見制度は本人の財産を守る有効な手段ですが、手続きが煩雑で、すぐには対応できないため、「もっと早く準備しておけばよかった」という声も多く聞かれます。制度の仕組みや制約を十分に理解し、必要に応じて司法書士や弁護士などの専門家に相談しながら進めることが大切です。高齢者の財産管理に備えるには、早めの検討と慎重な対応が求められます。

使い勝手のよい「家族信託」という選択肢

成年後見制度や任意代理人制度には制約が多く、柔軟な対応が難しいという課題があります。そこで、近年注目されているのが「家族信託(民事信託)」です。

家族信託とは、財産を持つ高齢者が、信頼できる家族(たとえば子ども)に対して、「自分の財産を管理・運用・処分してもよい」とあらかじめ契約で託す制度です。契約書に従って、受託者(家族)は銀行口座や不動産を管理し、本人(委託者)のために使うことができます。

この制度には以下のようなメリットがあります。

- 判断能力が低下した後でもスムーズに財産管理が可能

- 成年後見制度よりも自由度が高く、家庭裁判所の関与が不要

- 手続き後の監督や報告義務が柔軟(専門家に依頼すればなお安心)

- 銀行や不動産などの財産を包括的に管理できる

たとえば、親が高齢で判断能力に不安がある場合に、家族信託契約を結んでおけば、子どもが親の銀行口座から生活費を支払ったり、介護施設の入居費用を引き出したりすることがスムーズに行えます。

ただし、信託契約書の作成には専門知識が必要であり、弁護士や司法書士などの専門家に依頼するのが一般的です。また、銀行によっては信託口座の取り扱いに差があるため、事前に取り扱い金融機関の確認も必要です。

コストや手間は多少かかりますが、「家族で自由に財産管理ができる」「本人の意思を反映しやすい」といった点から、家族信託は今後ますます重要な選択肢となっていくでしょう。

家族で話し合っておくべきこと

銀行の引き出し制限問題に直面した家族の多くが口にするのは、「もっと早く準備しておけばよかった」という後悔です。高齢者本人が元気なうちに、家族で金融資産の管理や将来の対応について話し合うことが何よりの対策になります。

話し合う際に意識したいポイントは以下の通りです。

- 財産の状況を共有する(どこに口座があるか、預金残高、定期預金の有無など)

- 本人の意向を確認する(どのようにお金を使いたいか、誰に任せたいか)

- 信頼できる家族を選ぶ(代理人や信託の受託者に適した人物)

- 緊急時の対応をシミュレーションする(入院、介護施設入所など)

話し合いは1回で終わらせる必要はありません。家族間で信頼関係を保ちながら、定期的に情報共有し、将来に備えるのが理想です。

まとめ|高齢者の金融機関引き出し制限は「今からの備え」で防げる

高齢者の金融機関口座からの引き出し制限は、認知症の発症や判断能力の低下により、突然現実の問題として家族に降りかかります。金融機関側としても、本人保護や不正防止のために厳格な対応を取らざるを得ない状況があり、「家族だから大丈夫」という甘い見通しは通用しません。

しかし、元気なうちから対策を講じておけば、多くのトラブルは未然に防ぐことができます。任意代理人制度や家族信託、成年後見制度など、法的な手段を知り、信頼できる家族や専門家と協力して準備しておくことが重要です。

また、金融機関によって対応や制度への理解に差があるため、利用中の金融機関に相談し、具体的にどのような手続きが可能かを確認することも欠かせません。

「まだ元気だから」「うちは大丈夫」と思っている間にこそ、備えるチャンスがあります。将来の安心と家族の負担を減らすために、今できる一歩を踏み出すことが、何よりの“財産管理”となるのです。